지상중계/중형조선사 2020년도 상반기 동향

2분기 탱커 2척 수주, 수주잔량 14.8% 급감

코로나19 팬데믹과 저유가 상황이 지속되면서 올해 상반기 전세계 신조 발주량은 전년대비 무려 58.3%나 급감한 것으로 나타났다.

한국수출입은행 해외경제연구소 양종서 선임연구원이 최근 발표한 ‘중형조선사 2020년도 2분기 및 상반기 동향’보고서에 따르면 올해 상반기 신조 발주량은 전년대비 58.3% 감소했고 이중 중형선박 발주량은 65%나 감소한 것으로 나타났다.

전세계적인 신조 시장 침체에 맞물려 국내 중형조선소도 올해 상반기 고전하고 있는데 특히 2분기에 LR2 탱커 단 2척을 수주하는데 그쳤다. 국내 중형조선사들은 수주량은 급감한 반면 선박건조와 인도는 정상적으로 이루어지면서 수주잔량이 급격하게 줄어드는 상황이 벌어지고 있어 일감 부족사태에 대한 우려가 점점 커져가고 있는 것으로 나타났다. <편집자주>

<세계 중형조선 시장 동향>

◆신조발주=전선종 감소, 탱커 상대적 양호

2020년 상반기 세계 신조선 발주량은 매우 부진했다. 2분기 발주량이 전년 대비 47.1% 감소한 292만CGT에 그치면서 상반기 58.3% 감소한 575만CGT를 기록했다. 금액으로 기준으로 2분기는 전년대비 40% 감소한 75.6억 달러에 그쳐 상반기에 62.3% 감소한 138.4억달러를 기록했다.

올해 상반기는 세계적인 코로나19 사태로 해운시황, 조선시황이 모두 침체되며 신조 발주가 심각한 부진에 빠진 모습을 보여줬다.

중형선박 발주량 역시 코로나19 영향 등으로 전년동기 대비 크게 감소했다. 2분기 중형선박 발주량은 64척, 129만CGT로 전년대비 30.4% 감소하면서 상반기 발주량은 134척, 244만CGT로 45.9% 감소했다. 대형 선박 신조시장 뿐만 아니라 중형 선박 신조시장 역시 코로나19 사태에 따른 해운업 부진과 유가 하락 등의 영향으로 심각한 침체를 보였다.

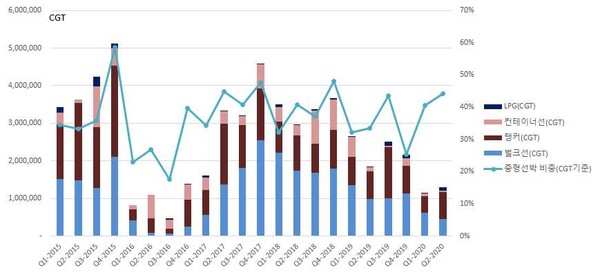

상반기 전체 신조선 시장에서 컨테이너선, 탱커, 벌크선, LPG선 등 4개 선종에서 중형 선박이 차지하는 비중은 42.4%(CGT 기준)로 지난해 상반기 32.7% 보다 확대됐다.

선종별로 보면 모든 선종의 발주가 부진했으나 상대적으로 탱커가 양호했다. 상반기 중형 컨테이너선 발주량은 9척, 12만CGT로 전년동기 대비 82.1% 감소했다. 중형 컨테이너선은 1분기에 5척, 2분기에 4척이 발주됐는데 9척, 모두 1,000~2,000TEU급 미만의 피더 컨테이너선이었다.

상반기 중형 벌크선 발주량은 67척, 106만CGT로 전년동기 대비 54.8% 감소했다. 반면 중형 탱커는 50척, 116만CGT로 22.0% 감소해 벌크선, 컨테이너선에 비해 상대적으로 감소폭이 적었다. 특히 2분기 중형 탱커 발주량은 28척, 71만CGT로 전년대비 1% 감소하는데 그쳤다. 이처럼 중형 탱커 발주량이 코로나19 사태에도 다른 선종에 비해 상대적으로 감소폭이 적었던 것은 해운시장에서 저유가로 인한 제품운반선 수요가 5월까지 증가세를 보였기 때문이다.

중형 LPG선은 상반기에 8척, 11만CGT가 발주돼 전년동기 대비 322% 증가했으나 발주량이 적어 큰 의미는 없다.

◆신조선가=지난해 9월이후 하락세

신조선가는 전선종에서 하락세를 기록했다. 선종별 신조선가 변화추이를 살펴보면 먼저 벌크선 신조선가는 2019년 9월 이후 하락세로 돌아섰는데 코로나19 사태 영향을 받은 올해 상반기에 하락세가 더 커졌다.

17만 6천~18만dwt급 케이프사이즈 벌크선의 신조선가는 1분기 25만 달러, 2분기 175만 달러 하락해 6월말 현재 4750만 달러를 기록중이다. 8만~8만 2천dwt급 캄사라막스 벌크선도 1분기 25만 달러, 2분기 1백만 달러 하락해 6월말 현재 2625만 달러를 기록중이다. 6만 1천~6만 3천dwt급 울트라막스는 1분기 25만 달러, 2분기 75만 달러 하락해 현재 2450만 달러를 기록중이다. 3만 8천~4만dwt급 핸디사이즈는 1분기까지 신조선가를 유지했으나 2분기에 50만 달러 하락하면서 현재 2300만달러를 기록중이다.

중형 탱커 신조선도 하락세롤 보였는데 특히 MR탱커가 2분기에 타선형 대비 비교적 큰 하락세를 보였다. 11만 3천~11만 5천dwt급 LR2 탱커의 신조선가는 상반기에 하락세 없이 4850만 달러를 유지했지만 7만 3천~7만 5천dwt LR1 탱커는 2분기 50만 달러 하락하면서 6월말 현재 4400만 달러를 기록중이다. 4만 7천~5만 1천dwt급 MR탱커는 2분기에 125만 달러 하락해 현재 3425만 달러이며 3만 7천dwt급 IMO III 탱커도 2분기에 125만 달러 하락해 현재 3225만 달러를 기록중이다.

중형 컨테이너선 신조선가 역시 대체로 하락했다. 3600~3800TEU급 컨테이너선의 신조선가는 지난해 말과 같은 4200만 달러를 유지하고 있으나 발주 선박이 전무해 큰 의미는 없다. 1850~2100TEU급은 2분기에 50만 달러 하락해 현재 2400만 달러를 기록했다. 1천~1100TEU급은 2분기에 50만달러 하락해 현재 1800만 달러를 기록해다.

중형 LPG선의 신조선가도 소폭 하락를 보였다. 6만CBM급 LPG선의 신조선가는 1분기까지 전년도 수준을 유지했으나 2분기 75만 달러 하락하면서 6월말 현재 6250만 달러를 기록중이다. 3만 5천CBM급도 1분기까지 전년도 수준을 유지했으나 2분기 1백만 달러 하락해 현재 4600만 달러다.

<국내 중형조선사 동향>

◆수주추이 : 2분기 LR2 탱커 2척 수주

올해 2분기 국내 중형조선사의 수주 실적은 매우 부진했다. 국내 중형조선사는 2분기 LR2 탱커 단 2척을 수주, 전년 대비 70.3% 감소한 5.2만CGT에 그쳤다. 상반기까지 국내 중형조선사는 탱커 6척, 15.7만CGT를 수주해 전년 대비 38.7% 감소했다. 코로나19 사태로 전체 신조선 시장이 침체되면서 중형 선박 시장의 침체됐고 국내 중형조선사들의 수주량 역시 크게 감소한 것으로 보인다.

국내 중형조선사들은 상반기 수주량이 급감했지만 세계 중형선박 시장 점유율은 오히려 상승했다. 한국 중형조선사들의 상반기 중형선박 시장 수주점유율은 CGT 기준으로 5.2%로 2019년 3.8% 보다 상승했다. 국내 중형조선사들의 수주 역시 크게 부진했으나 코로나19 사태 등으로 전체 시장의 충격이 더 컸고 한국 중형조사들의 주력 선종인 탱커 시장이 다른 선종보다 상대적으로 감소폭이 적었기 때문으로 분석된다. 다만 세계 신조 시장의 큰 부진 속에서 한국 중형조사들의 점유율이 소폭 상승한 것은 큰 의미는 없다.

수주 금액 기준으로도 국내 중형조선사들 수주 실적은 약세를 면치 못했다. 국내 중형조선사들의 2분기 수주액은 1억 달러로 전년대비 70.3% 감소했고 상반기 수주액은 2.8억달러로 전년대비 44.5% 감소했다. 국내 조선사 전체 수주금액중 중형조선사가 차지하는 비중은 올해 상반기 9.2%를 기록해 2014년 9.5% 이후 가장 높은 수준을 기록했다. 다만 올해 상반기 중형조선사의 비중 증가는 조선업 전체의 수주 부진에 기인한 것이로 중형조선업의 근본적 위상 변화를 의미하는 것은 아니다.

◆건조량·수주잔량 : 정상 건조, 수주잔량 급감

상반기 국내 중형조선사의 건조량은 전년 대비 소폭 증가했다. 2분기 국내 중형조선사 건조 실적은 9척, 64만dwt로 전년대비 1.9% 감소했다. 다만 1분기 건조 실적이 전년동기 대비 양호해 상반기 전체 건조량은 17척, 127만dwt로 전년대비 3.2% 증가했다.

상반기 건조 척수는 전년 대비 2척 적었으나 중형조선사가 주로 건조하는 탱커가 점차 대형화되면서 톤수로는 다소 증가한 수준을 보였다. 상반기 수주 실적은 코로나19 사태로 크게 부진했지만 건조 활동은 지난해와 유사한 수준으로 이루어지고 있는 것으로 나타났다.

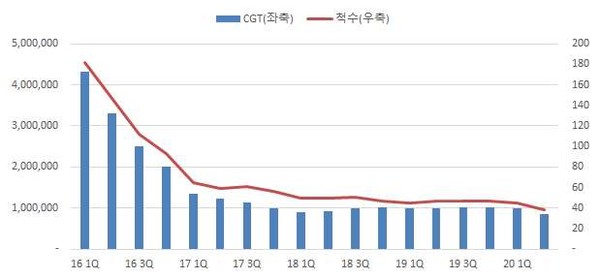

국내 중형조선사의 수주잔량은 큰 폭으로 감소하고 있는 것으로 나타났다. 2분기말 현재 국내 중형조선사 수주잔량은 38척, 84.2만CGT로 1분기 대비 14.8% 감소했다. 비교적 순조로운 건조와 인도에 비해 수주량이 극히 적어 수주잔량의 감소폭이 크게 나타나고 있다.